J’ai acheté un ordinateur de 60 000 FCFA. Dois-je l’enregistrer en charges ou en immobilisations?

Une immobilisation est un actif corporel ou incorporel détenu par l’entité sur une durée supérieure à 1 an. La consommation annuelle et systématique de l’avantage économique d’une immobilisation est constatée par des amortissements.

L’ordinateur précédent (celui que j’ai acheté à 60 000 FCFA) est destiné a être utilisé pendant plus d’un exercice. Faut-il l’enregistrer pour autant l’enregistrer en immobilisations et constater des amortissements sur les 60 000 FCFA? Sinon quel montant peut être qualifié de suffisamment important pour justifier l’activation d’une dépense et la pratique des amortissements?

La pratique comptable admet que les biens de faible valeur comme, par exemple, les crayons peuvent être considérés comme consommés au cours d’un exercice et par conséquent, totalement enregistrés en charges. Ces crayons seront alors enregistrés comme des fournitures de bureau.

Le SYSCOHADA ne précise pas de seuil à partir duquel un bien devrait être enregistré comme une immobilisation.

En revanche, le Code fiscal nous apporte plus de précisions à ce sujet. L’enregistrement en immobilisations ou en charges impacte sans doute le résultat fiscal déterminé. L’administration fiscale veut éviter que des montants d’investissement trop importants ne soient comptabilisés en charges réduisant drastiquement le résultat et par ricochet l’impôt payé et l’autofinancement de la société. L’administration fiscale peut donc fixer un seuil pour l’enregistrement des immobilisations.

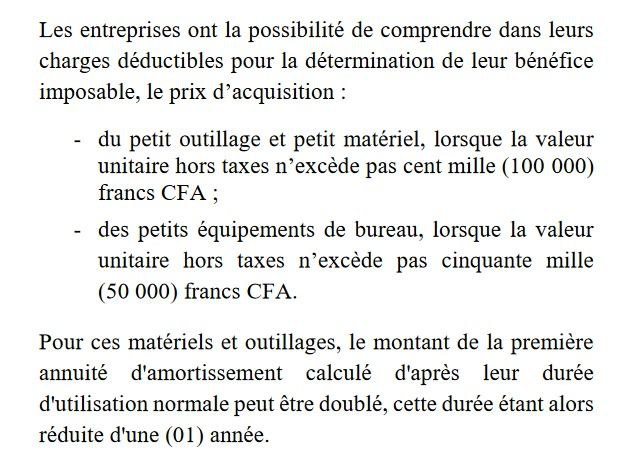

Au Togo le Code Général des impôts prévoit des seuils :

consultez notre plateforme de lecture du CGI Togo page 97. : https://audit-terminal.com/Read/?url=5

Cette disposition laisse entendre que pour les biens de valeur inférieure au seuil de 100.000 FCFA (pour les petits matériels et outillages) ou 50.000 FCFA (pour les petits équipements de bureau) les entreprises peuvent soit créer des immobilisations ou inscrire les achats en charges. Mais pour des biens dont la valeur est supérieure à ces seuils il faut systématiquement constater un actif immobilisé.