L’audit est une expertise professionnelle effectuée par un agent compétent et indépendant aboutissant à un jugement par rapport à une norme sur les états financiers,

Le métier de l’audit a fortement évolué et a généré une variété de formes d’audit. L’auditeur de l’entreprise n’étant pas seulement entendu au sens comptable du terme, ce groupe de mots peut suggérer d’autres type d’audit : l’audit de système d’information, l’audit de la communication dans le cadre du management, etc.

Quoiqu’il en soit l’auditeur qu’il soit comptable ou non doit savoir être à l’écoute de l’entreprise, pour mieux répondre à ses besoins exprimés et latents afin de résoudre toutes les problématiques visant à la bonne gestion de l’entreprise.

L’auditeur, pour résoudre les problèmes de l’entreprise ou les détecter, pose un diagnostic. L’auditeur comptable travaille avec un référentiel et donne son avis selon les normes auxquelles les entreprises doivent s’adapter. Il joue le rôle de contrôleur en aval et rassure le principal dans une relation d’agence. L’auditeur doit être capable de conseiller l’entreprise pour accélérer son activité. C’est pour cela qu’il doit s’intéresser à des outils de pilotage tels que le business intelligence( BI) qui va soutenir la gestion de l’entreprise.

Le businness intelligence qu’est ce que c’est et son avenir dans l’audit interne de l’entreprise ?

Etant considéré par les professionnels comptables comme l’un des métiers phares induits par la transformation numérique dans les compétences de gestion, le BI impacte sans doute positivement la vie des entreprises qui l’adoptent comme méthode de travail. Le business intelligence intervient en aval de la saisie des informations quantitatives, qualitatives et financières dans les bases de données.

Parler de BI c’est parler de 3 phases clés dans le processus décisionnel: la convergence des données vers un entrepôt de données, l’analyse des données et le reporting aux centres de décisions.

Un contrôleur interne; en particulier un contrôleur de gestion peut s’intéresser aux outils BI pour améliorer sa contribution dans le fonctionnement de l’entreprise.

LA CONVERGENCE DES DONNEES

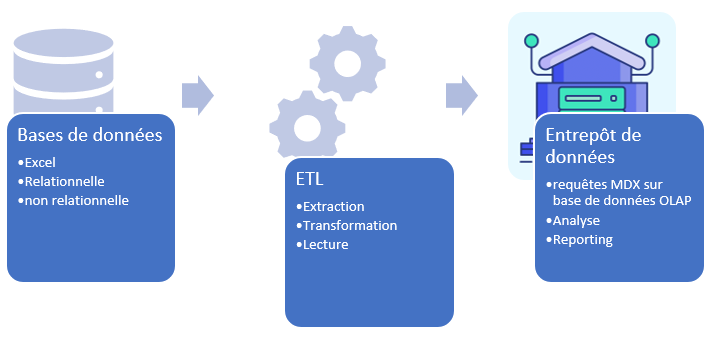

Le BI a pour champ toutes les données liées à l’activité de l’entreprise : que ce soit en provenance des logiciels comptables, du département des ressources humaines ou du service commercial… C’est pourquoi toutes les données doivent être réunies au sein d’un même lieu appelé entrepôt de données ou datawarehouse.

Processus ETL ( Extract Transform Load)

Pour que les données de tous les départements convergent vers une seule base de données il faut les extraires des différentes bases de données des départements de l’entreprise ( fichiers Excel, csv, json, bases de données OLTP, ). Les OLTP sont les bases de données ordinairement utiliséEs par les SGBD (Système de Gestion de Bases de Données).

L’extraction se fait à l’aide d’outils spécialisés appelés ETL. Les ETL vont permettent non seulement d’extraire les données mais aussi de les charger de façon sécurisée et de les transformer suivant les exigences de l’entrepôt de données.

Convergence vers un datawharehouse

Le datawarehouse est une technologie qui, à la différence des bases de données ordinaires, va stocker une plus grande quantité d’informations à des fins d’analyse.

Le datawarehouse va permettre ensuite d’utiliser ses données dans une base de données de type OLAP , faire du reporting et du datamining ( utiliser une grande masse de données pour les transformer en informations).

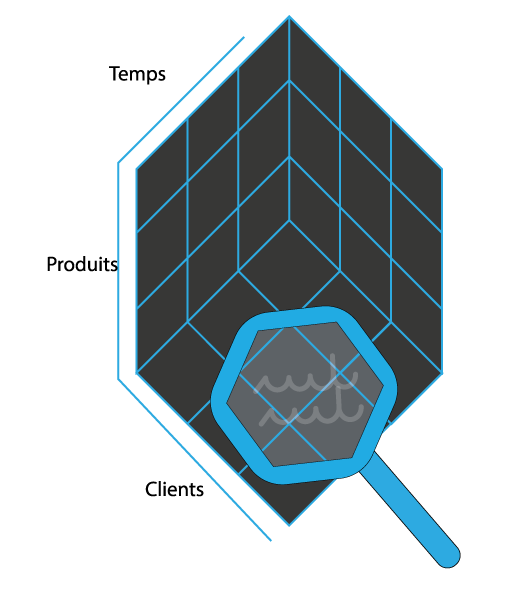

Les bases de données OLAP : une base de données OLAP est une base de données constitué de table d’au moins 3 dimensions. La troisieme dimention peut être le temps. Les bases de données ordinaire sont à deux dimensions et ne permettent pas de conserver les anciennes informations après une mise à jour, une supression. La base de données OLAP va permettre de suivre l’état des tables et leur évolutions dans le temps. Cette troisième dimension va permettre de mieux analyser le performance de l’entreprise à travers des taux de variation.

Le reporting : Le reporting financier de l’analyste financier va être completé par l’apport des autres départements en termes de données. En plus le contrôleur de gestion va disposer de plus d’informations pour faire des simulations et conseiller l’entreprise en terme de coûts, de prix, de qualités…

Le datamining en relation avec les datasciences et le big data va permettre de créer de la connaissance. L’information étant au coeur du pouvoir, les entreprises qui sauront mieux utiliser leurs données pour produire de la connaissance pourront acquérir des parts de marchés considérables.

Le BI est un excellent outil de pilotage de l’entreprise. L’auditeur doit appporter son savoir-faire pour améliorer le processus décisionnel enclenché par le BI dans les entreprises. S’il est vrai que le champ du BI dépasse le cadre des informations financières, les informations qu’il réunit sont fortement utiles au contrôle de la gestion dans l’entreprise. et corrélées à sa performance.

Un contrôleur de gestion en tant que contrôleur interne ne joue que mieux son rôle en intégrant des outils BI à ses activités. L’auditeur interne quant à lui va s’intéresser aux résultats fournis ( reporting) par le BI pour donner des avis plus pertinents sur la gestion de l’entreprise et l’orienter vers l’atteinte de ses objectifs.

Il faut savoir que le processus BI a son propre audit pour vérifier que les outils et les procédés sont mises en oeuvre de façon adéquate. Le rôle de l’auditeur aujourd’hui ne se limite pas qu’à contrôler avec l’utilisation des machines. Le BI plusque jamais revèle le côté conseil dans le métier de l’auditeur et de l’expert-comptable.

Vous venez de lire notre article sur l’audit et le BI, cliquez sur la cloche de notifications en bas à droite pour vous abonner.